Page 25 - -

P. 25

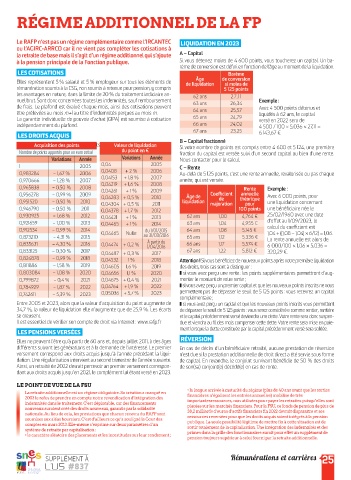

RÉGIME ADDITIONNEL DE LA FP

Le RAFP n’est pas un régime complémentaire comme l’IRCANTEC LIQUIDATION EN 2023I

ou l’AGIRC-ARRCO car il ne vient pas compléter les cotisations à

la retraite de base mais il s’agit d’un régime additionnel qui s’ajoute A – Capital

à la pension principale de la Fonction publique. Si vous détenez moins de 4 600 points, vous toucherez un capital. Un ba-

rème de conversion est défini en fonction de l’âge au moment de la liquidation.

LES COTISATIONSI Barème

Âge de conversion

Elles représentent 5 % salarié et 5 % employeur sur tous les éléments de de liquidation si moins de

rémunération soumis à la CSG, non soumis à retenue pour pension, y compris 5 125 points

les avantages en nature, dans la limite de 20 % du traitement indiciaire an- 62 ans 27,11

nuel brut. Sont donc concernées toutes les indemnités, sauf remboursement 63 ans 26,34 Exemple :

de frais. Le plafond est évalué chaque mois, ainsi des cotisations peuvent Avec 4 500 points détenus et

être prélevées au mois m+1 au titre d’indemnités perçues au mois m. 64 ans 25,57 liquidés à 62 ans, le capital

La garantie individuelle de pouvoir d’achat (GIPA) est soumise à cotisation 65 ans 24,79 versé en 2022 sera de

indépendamment du plafond. 66 ans 24,02 4 500 / 100 × 5,036 × 27,11 =

67 ans 23,25

LES DROITS ACQUISI 6 143,67 €

B – Capital fractionné

Les cotisations sont converties en points (voir tableau). Si votre nombre de points est compris entre 4 600 et 5 124, une première

Acquisition des points

Valeur de liquidation

Nombre de points apportés pour un euro cotisé du point en € fraction du capital est versée suivi d’un second capital ou bien d’une rente.

Variations Année Variations Année Nous contacter pour le calcul.

1 2005 0,04 2005 C – Rente

0,0408 + 2 % 2006

0,983284 – 1,67 % 2006 Au-delà de 5 125 points, c’est une rente annuelle, revalorisée ou pas chaque

0,04153 + 1,8 % 2007

0,970666 – 1,28 % 2007 année, qui est versée.

0,04219 + 1,6 % 2008

0,965838 – 0,50 % 2008 0,04261 + 1 % 2009 Rente Exemple :

0,956278 – 0,99 % 2009 0,04283 + 0,5 % 2010 Âge de Coefficient annuelle Avec 6 000 points, pour

de théorique

liquidation

0,951520 – 0,50 % 2010 0,04304 + 0,5 % 2011 majoration pour une liquidation concernant

0,946790 – 0,50 % 2011 0,04378 + 1,7 % 2012 100 points une bénéficiaire née le

0,930925 – 1,68 % 2012 0,04421 + 1 % 2013 62 ans 1,00 4,764 € 25/02/1960 avec une date

0,921659 – 1,00 % 2013 0,04465 + 1 % 2014 63 ans 1,04 4,955 € d’effet au 1/09/2023, le

calcul du coefficient est

0,912534 – 0,99 % 2014 0,04465 Nulle du 1/01/2015 64 ans 1,08 5,145 € 1,04 + ([1,08 – 1,04] × 6/12) = 1,06.

0,873210 – 4,31 % 2015 au 31/03/2016 65 ans 1,12 5,336 € La rente an nuelle est alors de

À partir du

0,04474 + 0,2 %

0,835631 – 4,30 % 2016 1/04/2016 66 ans 1,17 5,574 € 6 000/100 × 1,06 × 5,036 =

0,833125 – 0,30 % 2017 0,04487 + 0,3 % 2017 67 ans 1,22 5,812 € 320,29 €.

0,824878 – 0,99 % 2018 0,04532 1 % 2018 Attention ! Si vous bénéficiez de nouveaux points après votre première liquidation

0,811886 – 1,58 % 2019 0,04605 1,6 % 2019 des droits, trois cas sont à distinguer :

0,803084 – 1,08 % 2020 0,04656 1,1 % 2020 ❚ si vous avez perçu une rente : les points supplémentaires permettront d’aug-

0,799872 – 0,4 % 2021 0,04675 + 0,4 % 2021 menter le montant de votre rente ;

0,784929 – 1,87 % 2022 0,04764 + 1,9 % 2022 ❚ si vous avez perçu un premier capital et que les nouveaux points inscrits ne vous

permettent pas de dépasser le seuil de 5 125 points : vous recevrez un capital

0,05036 + 5,7 % 2023

0,742611 – 5,39 % 2023 complémentaire ;

Entre 2005 et 2023, alors que la valeur d’acquisition du point augmente de ❚ si vous avez perçu un capital et que les nouveaux points inscrits vous permettent

34,7 %, la valeur de liquidation elle n’augmente que de 25,9 %. Les écarts de dépasser le seuil de 5 125 points : vous serez considéré·e comme rentier, rentière

se creusent. et le capital précédemment versé deviendra une dette. Votre rente sera donc suspen-

Il est essentiel de vérifier son compte de droit via Internet : www.rafp.fr due et viendra au fil des mois compenser cette dette. Votre rente sera mise en paie-

ment lorsque la dette constituée par le capital précédemment versé sera soldée.

LES PENSIONS VERSÉESI

RÉVERSIONI

Elles ne peuvent l’être qu’à partir de 60 ans et, depuis juillet 2011, à des âges

différents suivant les générations et à la demande de l’intéressé. Le premier En cas de décès d’un bénéficiaire retraité, aucune prestation de réversion

versement correspond aux droits acquis jusqu’à l’année précédant la liqui- n’est due si la prestation additionnelle de droit direct a été servie sous forme

dation. Une régularisation intervient au second trimestre de l’année suivante. de capital. En revanche, le conjoint survivant bénéficie de 50 % des droits

Ainsi, un retraité de 2022 devrait percevoir un premier versement correspon- de son(sa) conjoint(e) décédé(e) en cas de rente.

dant aux droits acquis jusqu’en 2021, le complément lui étant versé en 2023.

LE POINT DE VUE DE LA FSU

• la longue arrivée à maturité du régime (plus de 40 ans avant que les sorties

La retraite additionnelle est un régime obligatoire. Sa création a marqué en financières n’égalisent les entrées annuelles) mobilise de très

2003 le refus de prendre en compte notre revendication d’intégration des importantesressources, non utilisées pour payer les retraites puisqu’elles sont

indemnités dans le traitement. C’est déplorable, car des financements placées sur les marchés financiers. Pour la FSU, ce fonds de pension de plus de

nouveaux auraient créé des droits nouveaux, garantis par la solidarité 38,2 milliards d’euros d’actifs financiers fin 2022 devrait disparaître et ses

nationale. Au lieu de cela, les prestations que chacun recevra du RAFP sont ressources reversées pour que les droits acquis soient intégrés à la pension

soumises aux aléas boursiers. C’est d’ailleurs ce qu’a souligné la Cour des publique. La seule possibilité légitime de mettre fin à cette situation est de

comptes en mars 2013. Elle-même s’exprime sur deux paramètres d’un sortir totalement de la capitalisation. Une intégration des indemnités et des

système de retraite par capitalisation : primes dans la grille des fonctionnaires aurait pour effet un supplément de

• le caractère aléatoire des placements et les incertitudes sur leur rendement ;

pension toujours supérieur à celui fourni par la retraite additionnelle.

SUPPLÉMENT À Rémunérations et carrières ✦

25

L’US #837